币种收益

币种收益

矿机收益

矿机收益

显卡收益

显卡收益

收益计算

收益计算

矿池信息

矿池信息

建行推出数字货币钱包,数字法币DCEP时代正式到来

央行数字货币的进展无疑是 2020 年的最重磅消息,从农业银行的 DCEP 钱包内测,到美团等互联网巨头宣布合作,再到苏州、深圳、雄安,以及成都的四个试点地区的测试,有的公务员已领取用数字货币形式发放的部分工资,有的地区有麦当劳等数家公司已开始试点数字货币。一切都表明,DCEP 离公众越来越近。

终于在 8 月 29 日,建行数字货币钱包突然对公众开放,宣告 DCEP 时代正式到来。

值得一提的是,目前建行 App 内数字货币钱包的服务显示「该功能暂未正式对外提供服务」,说明该功能还未正式上线,但依然可以从现有的服务中一窥全貌。

律动 BlockBeats 第一时间开通了建行数字货币钱包,体验了这款钱包的所有功能。

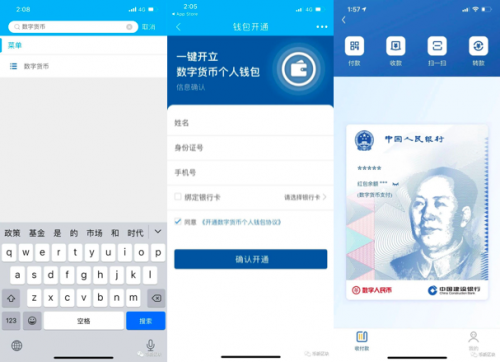

如何开通建行数字货币钱包

下载中国建设银行 App,在搜索栏输入「数字货币」,点击「创建数字货币钱包」,在与建行账户绑定后,完成开通。

建行数字货币钱包功能

钱包首页,最浅的 4 个入口分别是 :付款、收款、扫一扫,以及转款。这是 4 种平日最常见的交易功能。

首先看付款,点开付款显示的是二维码,类似支付宝微信,支持扫码付款。有意思的是,如果检测到付款码被截屏,该付款码会自动失效,以防止资金损失。

收款与扫一扫功能,完全符合支付宝微信的用户习惯,收款显示的也是收款二维码,扫一扫可以调用摄像头启动扫描二维码功能,不再赘述。

接下来详细介绍转账功能。

打开转账页面,会发现目前钱包为二类钱包。数字货币钱包会按照实名程度,分为四类:一类(强实名)、二类(较强实名)、三类(较弱实名),以及四类(弱实名)。

在转账时,二类钱包的转账需要输入对方姓名与对方手机号或者账号,根据提示可以判断,四类钱包的转账信息需要的最多,而一类钱包转账则需要较少。

律动 BlockBeats 也测试了转账功能,转账时间可以算秒到,几乎没有延迟。

目前尚未体验曾经在农行数字货币钱包内测中看到的「碰一碰」功能,暂时不知道离线转账功能的体验如何。据星球日报报道,如果手机支持 NFC,可以使用「碰一碰」功能。

看完首页上方的数字钱包 4 个主要功能,接下来我们看看钱包的其他功能。

首先看「存入钱包」与「转出钱包」,二者均为数字钱包与银行卡之间的互相转账,类似支付宝中的「余额」与银行卡间的关系。

「交易明细」中显示的是钱包所有交易明细。律动 BlockBeats 体验了两次存入与转出钱包功能,均在明细中有展现。

「绑定账号」与「信用卡还款」两个功能几乎与我们常见操作没有任何区别,可以添加多张建行储蓄卡和信用卡,同时也可以在钱包内直接进行免手续费地信用卡还款。

比较有意思的是「查看红包」功能,红包的场景一般是在社交,但建行数字货币钱包内依然有红包功能的设计。

红包暂时并没有任何入口可以进一步体验,而右上角的「失效红包」也无法了解详情。律动猜想,数字货币钱包内的红包也许更接近如类似支付宝「口令红包」的玩法。

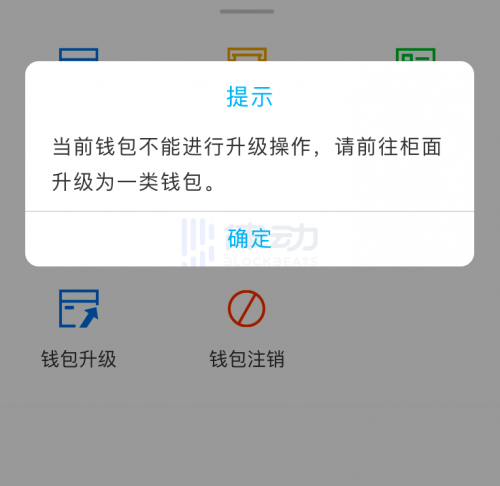

「钱包升级」功能指的是钱包等级的升级,我们当下注册后使用的是二类钱包,升级到一类钱包需要到建行柜台。

最后,返回首页,在最下方还有一个「我的」入口,显示的是钱包内余额与钱包设置。在钱包开通时,系统会强制要求用户设置六位密码,密码可以在设置中更改。

钱包转账限制与硬件钱包

目前,建行数字人民钱包也设立了一些交易上限:

其中,二类钱包余额上限为 1 万元,单笔支付上限为 5000 元,日累计限额为 1 万元,年累计限额 30 万元

;三类钱包余额上限为 2000 元,单笔支付上限为 2000 元,日累计限额为 2000 元,年累计限额 5 万元;

四类钱包余额上限为 1000 元,单笔支付上限为 1000 元,日累计限额为 1000 元,年累计限额 1 万元。

同时,在《中国建设银行数字人民币钱包个人客户服务协议》中,也提到了硬件钱包。

老比特币玩家应该对硬件钱包非常了解,这是一种具有实体属性、用于安全存储比特币、抵御黑客攻击的钱包,保证地址资金安全。

建行数字货币的硬件钱包也有异曲同工之处,同样负责资产安全。建行数字货币硬件钱包是通过柜面或电子渠道开立的存储数字人民币的实体介质,具有硬件安全单元介质的 DCEP 载体。具有兑出、兑回、圈存、圈提、消费、转账、查询等基本功能。

什么是 DCEP

2019 年 10 月 28 日,中国国际经济交流中心副理事长黄奇帆的讲话第一次将央行数字货币 DCEP 的全貌呈现给大家,律动 BlockBeats 当时将内容整理成了一张图。

DCEP(Digital Currency Electronic Payment,全称「数字货币电子支付」)这是一种基于区块链技术的全新加密电子货币体系,将替代 M0(人民币流通量),与纸币的属性功能完全一样,任何中国机构和个人均不能拒绝接收 DCEP。同时 DCEP 采取「双离线支付」,交易双方均离线,即便是在没有信号的地下商场,交易也可以发生。

对于 DCEP 的管理,央行会采用「双层运营」的模式:个人和企业通过商业银行或者商业机构开立数字钱包,就像现在的现金一样,用户在手机 APP 上,通过银行卡就可以兑换 DCEP;而央行主要管理商业银行,并不直接面向用户。

对于商业银行和商业机构在面向大众兑换时的技术路线选择,央行并不做干涉,按照区块律动 BlockBeats 的理解,只要是商业机构能够达到和满足并发量、用户体验,以及技术规范,商业机构在将 DCEP 发到用户手里的时候,可以选择区块链技术,或者传统账户体系,以及其他支付工具,央行并不会干预。

现在,图中所涉及的钱包 APP 已经开始测试,DCEP 的应用正在一点点实现,根据从概念推出到钱包内测的速度来看,黄奇帆先生所说的「中国或将成为第一个发行央行数字货币的国家」,不久就会实现。

与支付宝、微信支付对比

这其实是大家最关心、也最不好理解的部分,就是同样都是无现金支付,央行数字货币 DCEP 与支付宝和微信支付的不同点在哪里。

其实,单纯从使用角度,用户体验并没有明显区别,支付宝和微信也一定且必须支持 DCEP,使用 DCEP 数字钱包可能与支付宝的日常体验并无不会有太大差异。最主要的区别,在于性质。

律动 BlockBeats 在去年也做过一张图,简单来说,DCEP 是数字化的人民币现金,由央行结算,且具有法偿性,DCEP 支付是第一层的直接支付手段。

而支付宝、微信支付是一种第三方支付手段,由商业银行存储货币结算,存在极小概率的破产风险,没有法律上的法偿性,因此可以有用户不支持支付宝或微信支付。DCEP 也可实现比支付宝、微信支付安全程度与额度更高的离线支付。

如果用一种区块链式的语言来描述,DCEP 是第一层的底层架构,支付宝与微信支付将成为第二层的应用。

数字法币的趋势

其实资本的嗅觉永远是最敏锐的,就在上周,A 股的数字货币板块已经异动,再加上上周频繁推送的 DCEP 信息,DCEP 时代彻底到来已经有了先兆。

就在几天前,国际清算银行发布了一份有关中央银行数字货币(CBDC)的报告:《央行数字货币崛起:驱动因素、方法和技术》。

报告中提到,已经有至少 36 家央行开展了 CBDC 的工作:包括中国、韩国、瑞典在内的 9 个国家与地区正在或者已经完成了数字货币的试点,还有 18 家央行发表了相关研究。

这 36 家央行中,中国央行无疑是进展最快的。

而从上述建行数字货币钱包的功能可以看出,在支付宝与微信的教育下,国内几乎可以无缝对接到 DCEP 的使用。中国的 DCEP 成功会成为其他国家的效仿对象,加速 CBDC 的研究与推广。

数字法币已经是必然趋势,DCEP 时代已经到来。

声明:此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。本网站所提供的信息,只供参考之用。

- 相关阅读

-

越南对加密货币动真格了

2026-07-21 -

150美元小盒子solo挖矿,硬刚全网算力,挖走20万美元

2026-07-17 -

同行穷得揭不开锅,比特小鹿却去美国砸3600万美元建厂

2026-07-17 -

USDT市值超越以太坊,为何公链价值却未同步增长?

2026-07-13 -

曾被视为“稳定买盘”的比特币ETF,为何年内净流出超10万枚?

2026-07-06

矿机产品

矿机产品 算力挖矿

算力挖矿