币种收益

币种收益

矿机收益

矿机收益

显卡收益

显卡收益

收益计算

收益计算

矿池信息

矿池信息

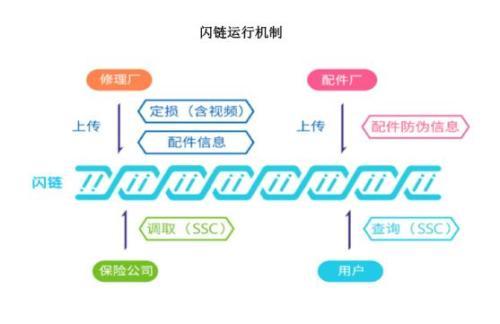

闪链:用区块链技术锚定保险业,重构行业信任

中国保险行业在2016年的总资产规模达到了15万亿元,跃居成为世界第二大保险市场。中国的人口规模、人口结构和老龄化进程,决定了在不远的将来,中国就能雄踞全球保险市场的第一名。随着近年来保险业逐步迎来2.0时代,我国保险行业各经营主体都在主推“互联网+”的发展,加强大数据与数据跨界交互成为了保险行业发展的必经之路。

保险的未来属于基于新技术应用的创新商业模式,而区块链作为一种分布式账户系统,具有去中心化、共识机制、不可篡改、可溯源等特点。这些特点与保险行业有着基因上的相似性,以区块链技术解决保险行业的难点与痛点,即可实现保险行业革命性的创新。

闪链创始人金辉先生在接受金色财经记者采访时表示,目前保险行业面临着三个较为突出的问题,即信任、安全和隐私。

闪链的使命则是通过区块链技术搭建起一个保险行业数据交互流通的去中心化网络,闪链的目标是成为全球的专用型保险联盟链。进一步探索区块链与保险的锚定技术,提升保险行业效率、安全、诚信及价值,实现信息共享与隐私保护、共同决策与利益保护的双赢。

金辉先生拥有丰富的保险行业销售与管理经历,历任中国人寿(601628,诊股)北京分公司营业部总经理,中国人民人寿北京分公司副总经理,阳光财险总公司重点项目部总经理,互联网车险交易平台“车小宝”创始人,互联网保险云服务平台“微云保贝”创始人兼CEO,在人寿保险、财产保险、互联网保险一线工作了21年,深知保险行业的“痛点”与“难点”。

在区块链技术中,比特币是第一代加密技术的代表,以太坊是第二代智能合约技术的代表,而第三代代表可能就是“锚定技术”,即锚定具体行业和产业并带来革命性进步的技术。那么,区块链技术如何“锚定”保险业?有哪些典型的应用场景?闪链的实践是这样的:

在车险定损维修领域

部分汽车修理厂虚假扩大车损骗保、在维修过程中配件以次充优,这是多年来困扰保险公司和车险客户的大难题。2016年全国车险保费收入7000亿,赔付率近60%,行业利润只有1%(大部分财险公司亏损)。

闪链站在保险科技的前端,为保险公司、汽车维修企业、配件厂以及车险用户提供区块链技术解决方案,利用区块链技术的去中心化,不可篡改等特性来识别控制车险定损维修种的欺诈行为。

1、定损维修环节防欺诈

修理厂按流程要求将定损中的文字信息及视频信息(车体受损部位及该车周边环境)上传至闪链,保险公司可以上链调取比对,出险用户可以上链查询。这样就将定损环节的相关内容置于保险公司和用户共同监督下。由于区块链具有不可篡改的特性,部分修理厂虚假扩大车损的信息一旦上链,将成为骗保的呈堂证供(骗保金额达6000元即可追究刑事责任),大大提高了骗保的代价;而对保险公司和出险用户而言,查勘举证效率大幅提高,成本极度降低。

2、配件环节防欺诈

配件市场以次充优一直是车险用户防不胜防的一大难题,解决方案是:配件厂将认证配件防伪信息(唯一性)上传至闪链,修理厂在使用过程中按流程要求将该配件的防伪信息上链。保险公司可以上链调取,出险用户可以上链查询,如配件信息异常(无法溯源或重复使用),利益受损方即可举证追责。

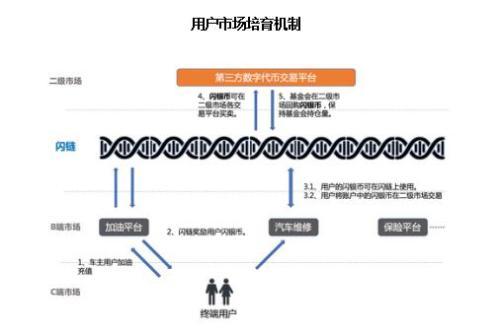

3、SSC(闪银币)价值及用途

SSC是基于闪链发行的数字资产,其功能是实现闪链上的价值传递。出险用户在闪链上查询信息须支付SSC,保险公司在获得授权调取同业其它公司信息时须支付SSC。

用户市场培育机制

4、用户在互联网加油平台、互联网车险平台消费时获得SSC奖励,并被告知闪链在定损维修及配件更换过程中的反欺诈功能,以及SSC的使用方法。

5、用户也可持有SSC到数字货币交易平台交易变现。

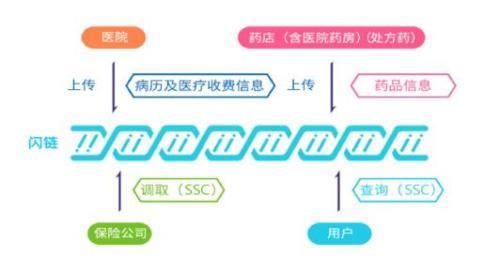

在健康险理赔反欺诈领域

2016年,健康险总保费近5000亿元,健康险领域骗保行为呈上升趋势,伪造或者使用虚假病例、处方、检查化验报告单、诊断证明等医疗文件骗取保险赔偿,闪链解决上述问题的实现机制,如下图所示:

在代理人展业平台创新领域

代理人展业平台分为三个后台,分别用于客户沟通、智能投顾、智能合约。这三个后台将集成到闪链平台,闪链以APP终端工具的形式给销售人员使用。销售人员以相对自主中心的模式,可以便捷低成本的与客户进行沟通,根据客户需要通过智能投顾提供匹配的保险产品,同时通过智能合约与所属公司实现销售利益的结算。以此实现营销队伍真正智能化、扁平化。

在保险产品和服务创新领域

在保险经营管理中,闪链技术不仅能够解决风险控制问题,通过跨区域的信息管理还能为产品和服务创新奠定基础。利用区块链的跨时空的分布式特点,可以构建基于风险标的的更加细化和动态的保险解决方案,实现个性化和高效的保险服务。

这种个性化的服务可以是事前安排的,即事先在保险合同中约定不同条件下的保险责任,一旦条件满足,保险责任自动切换;也可以是临时安排的,即投保人,或被保险人可以根据不同的情况和需求,临时投保,或调整保险条件。

1、在汽车保险中,可以利用区块链技术,提供基于使用状态的保险保障:

应用场景一:被保险人在自驾游期间突然遭遇强降雪,可以临时提高保险金额,而在离开降雪区域之后,恢复保险条件。

应用场景二:被保险人在汽车租赁给他人期间,可以相应的改变保险条件。

应用场景三:被保险人在接受他人“拼车”期间,可以临时安排相关的保险保障。

2、在人身保险中,可以利用区块链技术,允许被保险人根据自己的风险状况,调整保险方案:

应用场景一:被保险人在旅行期间,可以在临时参加滑雪期间,将自己的保险保障范围扩大到“滑雪风险”,同时,提高保险金额。

应用场景二:医院或医生在为患者提供手术时,如果面临的风险相对特殊,可以临时为患者安排手术意外伤害保险。

3、在财产保险中,可以利用区块链技术,允许被保险人根据财产不同的使用情况,安排不同的保险:

应用场景一:被保险人在外出期间,可以为自己的住宅保险增加盗窃风险保障。

应用场景二:租房者在租用他人房屋过程中,可以为自己安排一个临时性的住房使用责任保险,以保障其在使用过程中可能因疏忽或过失导致财产损失以及产生的第三者责任。

确立“数权”概念和技术实现,是闪链重构信任的核心

闪链是基于区块链技术的“信任机器”,它可以承载大量的数据并确保数据安全与隐私。谈到个人信息隐私保护这个较为突出的社会问题时,金辉先生对闪链的技术特性进行了阐述:闪链为了确保数据的安全性,对账户地址、交易数据、交易的输出输入都采用了公私钥加密签名技术。支持多种签名算法,包括ECDSA 算法、SM2国密算法,能够大幅缩短私钥对交易数据的签名时间。另外的安全性来自区块链的基本特性,所有记账节点之间达成共识,去认定一个记录的有效性,这既是认定的手段,也是防止篡改的手段。对于用户隐私闪链使用了非对称加密和授权技术,存储在区块链上的交易信息是公开的,但是账户身份信息是高度加密的,只有在数据拥有者授权的情况下才能访问到,从而保证了数据的安全和个人的隐私。

尽管目前落地的区块链应用场景还非常少,但可以预见的是,区块链的应用场景将越来越多,其对于保险行业的颠覆进程已然开启。同时,值得注意的是,对任何金融创新,金融机构都要确保它既能提供经济效益,又能符合监管要求,也不能脱离现有的运营体系太远。正如国内区块链标杆人物,万向控股副董事长兼执行董事肖风所言,让区块链领域来一场泡沫,恰恰可能是最好的推动技术发展应用的方式,让我们共同期待链上保险的未来!

声明:此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。本网站所提供的信息,只供参考之用。

- 相关阅读

-

曾被视为“稳定买盘”的比特币ETF,为何年内净流出超10万枚?

2026-07-06 -

持仓数千万美元却无需缴税?特朗普的加密税务策略核心只有一条

2026-07-06 -

名人meme币又被玩成了VC化

2026-06-30 -

BIT 投研:2028 年减半不是终点,比特币矿业真正的洗牌才刚开始

2026-06-29 -

从1500万到归零:一位“交易天才”如何被赌博心态吞噬?

2026-06-23

矿机产品

矿机产品 算力挖矿

算力挖矿