币种收益

币种收益

矿机收益

矿机收益

显卡收益

显卡收益

收益计算

收益计算

矿池信息

矿池信息

为什么区块链能够在银行之前变革保险业

暴走时评:几乎所有早期区块链应用相关案例都和银行业有关,但是很多人也认为保险领域也许是区块链更好的应用场景,区块链平台及解决方案提供者目前在保险领域发掘更多 获利机会。这项研究集中于其原因,并且着力分析其变化将为保险及再保险业、财富财产管理业、以及市场地位变动带去的二级影响。

翻译:spring_zqy

Provenance区块链使用案例

Provenance公司是保险业领 域区块链使用的典型案例。这为珠宝、艺术、古董这类资产带去了影响。这些资产众所周知,都是“顾客认为值多少就值多少”。而不可变动的区块链技术,正为其 提供了解决途径。Everledger是早期使用该技术的先驱。(以下有2015年7月开始我们对Everledger的关注记录)

但是,这首先属于财产及事故保险专营市场,其次人们肯定会想当然的以为这是由保险公司开发的,而且是一种增值方式而不是一次创新改革。

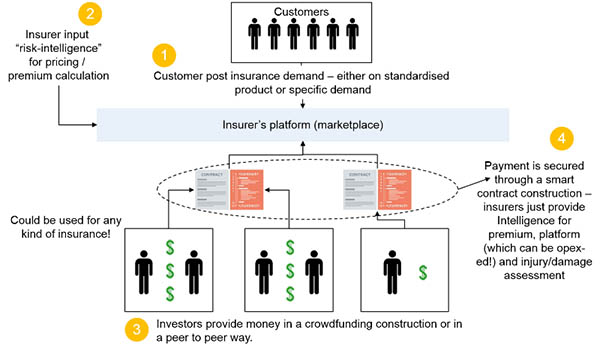

投保与投资分离

目前这种激进且容易引起混乱的想法尚处讨论、开发阶段。我们在Lemonade上注明了有关保险的三层架构设置:

第一层:经纪人。他们的职责是从客户方面收取保费。

第二层:保险公司。他们的主要任务是处理索赔。他们通过经纪人获得保费,然后再投入现金周转,以备支付赔偿。

第三层:再保险公司。他们是最后支付手段,以保障保险公司的运作。其职责是拥有足够资金来支付赔款,其实保险公司没有预先告诉其索赔额。

我们所论述的变化是指,利用区块链完全分离上述第二和第三层。详情请参考下面Olivier Rikken的话:

“在这种新型商业模式中,保险公司将着重处理供需问题,从资产管理转移到风险计算及业务运作中来。保险公司会提供一个市场,这个市场就像一个平台,在这个平台中,顾客可以提交保险需求,可以是一个标准化产品,甚至可以是其他具体需求。”

Olivier Rikken继续解释称:

之后,保险公司将根据以往的数据,采用“风险智能”及风险模型,来计算扣除公司利润后,顾客可得的回报。根据保费的计算结果,感兴趣的投资者就可以申请所 需保险了。是以小组形式通过众筹方式进行,还是以个人形式通过点对点方式进行,主要根据所需保险的种类、投资者的可用资源以及其风险偏好来确定。目前为 止,它更类似于Lloyd公司在保险市场的模式,或者Funding Circle在点对点信贷市场所建立的模式。

最后的赢家总归是网络,不过就是花的时间长了点。

市场信贷扩张很快,而且正在开发新的资产种类。最后获胜的总是网络和市场,问题就在于它得花多长时间来实现。认为其战线较长的原因有二——消费者信心及规 制。消费者对保险业的信心仍然面临重重阻碍。我们可以在信贷市场做几次贷款实验,如果投资失败,那么我们也可以“从经验中吸取教训”。投入保费几十年,还 不能百分百保证遇到灾难后真的能收回现金,我们追求的绝不是这种效果。

这就是消费者信息和规章制度的关系所在。

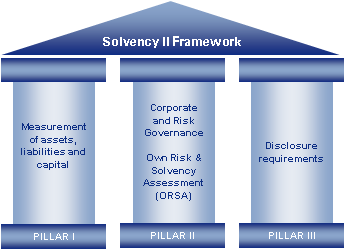

区块链Solvency 2

Solvency 2规制的建立是为了确保保险公司有足够的资金支付赔偿。

如果模式变成Olivier Rikken设想的区块链市场形式会产生什么效果呢?他阐明了有关智能合约使用的逻辑:

“(智能合约)能够保证,如果发生消费者所参保的状况,那么就可以从投资方获得付款(若是如此,就将智能合约的程序编写为传统担保书,这样就不需要银行介 入了!)。在区块链上运用这一技术的话,可以简化管理和执行的过程,实现总体自动化、透明化,并且降低传统模式所需成本。除此之外,投资人还能获悉最大风 险豁口(智能合约会对其进行确认)。”

投资者的资金风险有多大?未来是否会再次出现类似Lloyds的公司接受无限责任制呢?这些问题需要花很多时间来破解,不过我相信,我们终将会形成市场模型。就像实现资本市场的实时清算与结算一样,这些变化虽然不会马上到来,但是终将会变成现实。

二级影响

下面是我们Cui Bono和 Cui Amisit的分析。

如果未来实现这一变化,那么保险价值链将完全重塑。

在第三层出现损失的保险公司,会努力通过第一层的直销收回损失。

资产管理者与市场会从涌入的投资机会中崛起。

再保险公司会通过挖掘最深层资金而发达。

新保险公司则会在区块链上建立,成本大大缩减。

而现任保险公司则将努力转变核心运作从而提高灵活度,降低成本及以消费者为中心的程度。有的公司会因为转型失败,成为另一个Blockbuster或者Kodak。而有的公司则能够通过成功转型,既扩大市场,又增加灵活度,从此兴旺蓬勃。

声明:此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。本网站所提供的信息,只供参考之用。

- 相关阅读

-

从1500万到归零:一位“交易天才”如何被赌博心态吞噬?

2026-06-23 -

UNI四年后100美元,渣打的预测会成真吗?

2026-06-18 -

大摩数字资产主管:比特币破百万不意外,但真正启动可能需要一场击碎旧体系的危机

2026-06-17 -

Tiger Research:美国战略比特币储备,市场该高兴还是该失望?

2026-06-16 -

黄金抄底指南:别等停火,盯住利率拐点

2026-06-15

矿机产品

矿机产品 算力挖矿

算力挖矿