币种收益

币种收益

矿机收益

矿机收益

显卡收益

显卡收益

收益计算

收益计算

矿池信息

矿池信息

区块链为保险行业带来了一种新模式

保险公司若启用区块链P2P和/或众筹模式 – 是否利大于弊?

在这种各抒己见的文章里,我将要讨论的是关于保险行业一种可能的商业模式,这也许是以区块链技术为基础并依据真正的点对点网络(P2P)和众筹模式的一种商业模式。

在金融领域有一个转变。在过去5年内金融科技行业的投资急剧上涨,投资额上升八倍,达到将近200亿美元,导致传统企业动荡不安。在该行业中最有意 思的发展是毫无疑问是区块链。已经有许多例子表明区块链可以影响和冲击银行业,尤其在支付服务、商品交易以及安全性方面格外显著。

保险行业的干扰因素普遍认为是类似物联网和大型数据等新技术带来的影响。当然被认为是干扰因素的还有众筹模式和保险公司的潜力。区块链对工业的影响 较小,因为目前的重点更多是银行业务。以太坊白皮书和“终身链”等一些文件做了实例说明,新产品由于使用区块链技术而对可能的新型商业模式关注甚少。

荷兰国家银行在2016年3月对荷兰金融市场状况做了一份报告,把未来可持续发展的商业模式标志为深红色存放于保险分公司内。新的商业模式有很高的 紧迫性,尽管它看起来不像是存在于传统保险公司中的。研究更侧重于当前模式的递增变化,而不是颠覆性的改变,否则等于在不成熟的领域建立一个新的模式。

保险公司以区块链为基础的商业模式

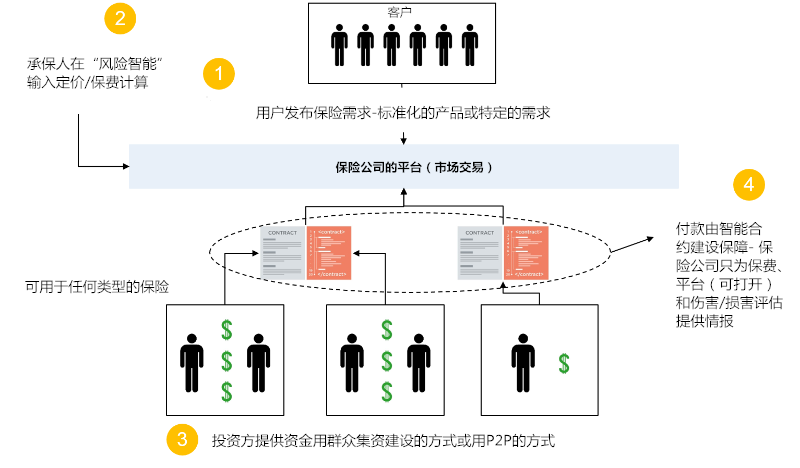

那么什么能成为一个新的模式又如何让这种模式能有可行性呢?区块链可能是真正P2P和/或众筹模式保险的推动者,尤其是智能合约。

在一个新型的商业模式中,承保人关注的焦点将集中于供应/需求的匹配、风险计算研究、业务以及资产管理的转移。而保险公司将会提供一个类似市场的交易平台,用户可以发布自己的保险需求,这不仅可以使产品标准化,甚至还能满足特定的需求。

而承保人会在A.O的基础上使用他们的“风险智能”和风险模式。在他们的历史数据中进行保费计算后发布预期收益,之后会扣除其偏离预算的部分。关于 这个发布保费的计算,有兴趣的投资者可以投标/订阅需求保险。可以以众筹方式作为一个群体,或以P2P方式作为一个个体,这就取决于保险需求的种类、投资 者的可用资源以及他或她的风险承受能力。到目前为止,这个模式看起来很像劳合社已经拥有了保险业市场,又像公司已经在P2P借贷市场设立了融资圈。

而这就是区块链将起到至关重要的作用的地方。除了正在对去中心化分类帐进行管理,其余时间使用智能合约都可以保证投资方在客户发布其保险需求时向客 户支付款项(虽然智能合约因此编程被作为传统的保障,但它无需银行!)。区块链通过这种在传统之上建立的方式,使管理和执行过程都非常简单,几乎完全达到 了自动化,更透明也更便宜。但除此之外,投资者们都了解他们最大的风险缺口(即智能合约所限定的金额)。

保险公司也可以履行在损害评估中的作用来核实保险索赔的有效性,但是这可能很容易被外包给第三方,并由区块链连接到另一台分类账,该验证可以被自动验证。

在这个模式中,尽管智能合约在保险市场中的应用将不必被限制于作为P2P产物样保险,但几乎被用于所有保险。特别是当有人可以凝聚大量愿意投资众筹模式的个体投资者,就可以尽量减小在重大事件发生时对每个投资者的影响。

好处

这种新商业模式对所有参与方都是有利的,不论是保险公司、投资者还是客户。

来看在这种商业模式中对于保险公司的益处,保险公司是市场和风险情报的提供者:

•只要确保客户所需的资金仍然在投资方,那么保险公司只需要少量的资金,

•说到监管许可,在类似P2P借贷业务的模式中不需要一套完整的许可证,甚至一张也不需要,这只是监管机构一个漏洞,

•至于该平台的发展,这可以(并且应该)被外包给第三方,按使用次数付费,这使得公司更加“资本灵活”,打造一个非常精益,灵活和成本高效的组织!

在投资者方面:

•这带来了一个在精益组织的投资的崭新机会,使潜在的回报更高,

•这个能通过集资建设的机遇不仅是大型机构的投资者,而且对私募投资者来说也不多余

•能清晰地洞察到最大金融风险敞口。

给客户带来的益处:

•由于多个投资者投标/订阅和低运营成本模式,保险会比传统保险费用更便宜。

•这种模式可能给客户一个非常简单的方法发布具体的保险需求!

•智能合约可以在事件有效的情况下,保障保险的支付。

挑战

当然,在这个模式中同样存在的各种难题,一些迫切需要解决的是:

首先,监管机构会接受这种保险结构吗?(保险和投资者之间直接联系资本,在保险公司没有更多的资金)。

保险公司能否在支付客户大额款项的情况下,创造投资方临界质量以集成/分散风险。

是否有平台支持这一点,尤其是灵活性方面的需求要求非常具体的保险。

关于风险计算–由于保险非常特殊的的本质,保险公司是否具有对吸引投资者风险收益的计算能力。

这样的模式可以获得客户的信任,因为虽然没有法律要求有偿付能力的第三方参与资金储备,但资金直接来自于投资者(即使是它的偿付能力通过智能合约保障)。

投资者会对他们感兴趣,他们可能会由于智能合约的担保而失去灵活性。

总结

总之,这种使用区块链技术创造真正的P2P / 众筹模式的保险商业模式可以有很多有趣的益处。甚至可以说,在这个模式中,我们不能再说这是一个保险公司,而是一个智能资本交易的房子!

对目前保险市场商业模式的压力来说,答案是否利大于弊呢?我想听听你的意见!

声明:此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。本网站所提供的信息,只供参考之用。

- 相关阅读

-

对话华尔街老兵:流动性列车启动,比特币正走进新一轮宏观周期

2026-04-29 -

X支持meme,meme季真的要来了吗?

2026-04-23 -

美联储准主席,真的亲加密吗?

2026-04-20 -

300年一遇的幸运:一台老矿机挖出22万美元,独立矿工上演“一发入魂”

2026-04-13 -

霍尔木兹海峡,正在测试比特币版“过路费”模式

2026-04-09

矿机产品

矿机产品 算力挖矿

算力挖矿